「他の人はいくらくらいもらっているんだろう?」

同僚や学生時代の友達、同世代の平均給与って気になりますよね?

気になって調べて自分との差にショックを受けたことのある方もいると思います。

そして次に浮かぶ疑問は「なぜあいつがそんな給料をもらえるんだ?」ではないでしょうか。

くまた

くまた手っ取り早く自分と「あいつ」の年収や給料の差を知りたいなら転職エージェントにキャリア査定してもらえば理由がすぐにわかります。気になる方はキャリアカウンセリングを試してください。

この記事では30代の平均年収や職種・業界別の年収を紹介しつつ、理想とする年収がどうやれば手に入れるのかを解説したいと思います。

正社員30代の平均年収は452万円

他の人の年収が気になったあなたは、きっと何らかの不満や不安を持っているはずです。

サラリーマンで年収を上げる方法は次のようなものでしょう。

・昇進・昇格

・副業

・投資

・転職

ただし、それぞれに時間も資金も努力もかかりますし、副業や投資は努力だけではどうにもならないリスクもあります。

年功序列・終身雇用が崩壊し、ベアゼロの時代になった今、昇進や昇格による給与アップは以前ほど期待できません。

トヨタをはじめとする大手企業が、人事評価を成果主義・実力主義に切り替え、欧米流のジョブディスクリプション制度を取り入れようとしている今、転職をキャリアアップ・年収アップの手段として積極的に活用する人が増えていることも納得できます。

くまた転職する場合についてはこの記事の後半で紹介しますが、どんな手段を取るにしてもまずは現在の年収が世間の平均とどれくらい差があるのかは知っておくことがスタートです。

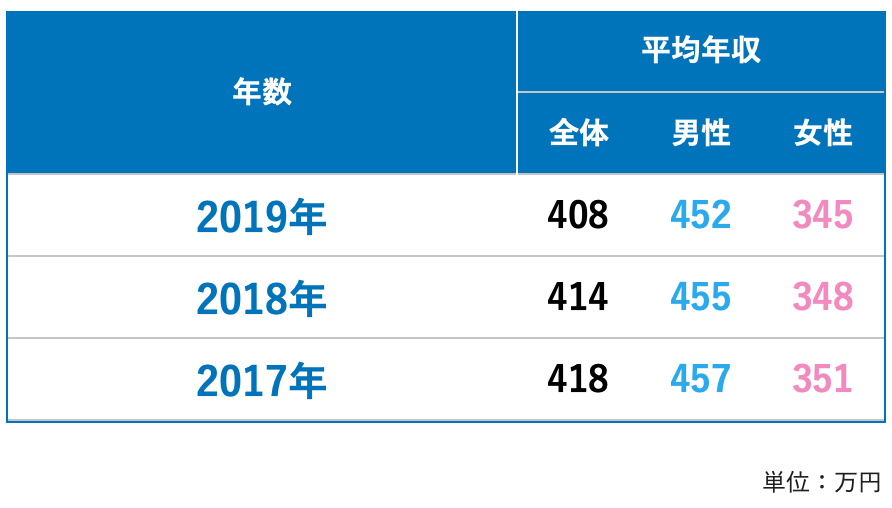

30代の平均年収はいくら?

dodaをはじめとする転職支援サービス各社は登録・利用者のデータを元に年代・業界・職種・地域で平均年収をまとめています。

この記事ではdodaのデータをもとに30代サラリーマンの平均年収を見ていきます。

※厚生労働省の「賃金構造基本統計調査」

厚生労働省が公表しているデータによると、2019年の平均年収は男性で371万円、女性は302万円とdodaのデータより低くなっています。

dodaのデータは「2018年9月~2019年8月の1年間に転職サイトdodaのエージェントサービスに登録した人のうち、正社員として働いている約40万人の平均年収データ」ですので、母数集団の平均年収が高い点にご注意ください。

このデータから読み解ける内容は、次の通りです。

・年代が上がるごとに平均給与は上がっている

・男女間の格差が大きく、年代が上がるにつれて格差も広がる

・年功序列・終身雇用が崩壊と言われているが、データ的にはまだまだ主流と言える

※ちなみに2019年の30代の貯金中央値は2人世帯以上で240万円、単身世帯で77万でした。

参考:家計の金融行動に関する世論調査[二人以上世帯調査](平成19年以降)

参考までに、過去3年の平均年収の推移も見ておきます。

dodaのデータではこの3年で全体の平均年収は3%少なくなっています。

新型コロナの影響で、残業が減り、仕事が減った2020年の平均年収はさらに落ち込む可能性が高いでしょう。

女性の場合は、男女で給与差の少ない業種、職種、会社を選ぶことが大切になってきますが、個人的には外資系のITなどはそうした差が少なく平均年収も高いのでおすすめです。

くまた英語力は必要になりますが、この格差を跳ね返せるスキルが身に付きますから投資価値は十分にあると思います。

ここまで見てきた年収の額はあなたの年収と貯金の金額と比べて高いですか?低いですか?

年収は業界や職種の選び方で大きく変わる

年収は業界・職種の選び方で大きく変わることはデータからもはっきりしています。

もう少し詳しい内容を知りたい方は関連記事を参考にしてください。

年収だけで仕事を選ぶ人は少ないかと思いますが、「少しでも収入を上げたい、そのために転職する」という方は、同じ職種であれば年収の高い業界・会社を選ぶ必要があります。

まず職種別平均年収を見てみます。

職種別平均年収から言えることは次の2点です。

・専門職・技術系・IT系が高く、事務系は43%も低い

・大まかに言うと、平均年収ですら専門職の1年分の給与が事務職の2年分に近い

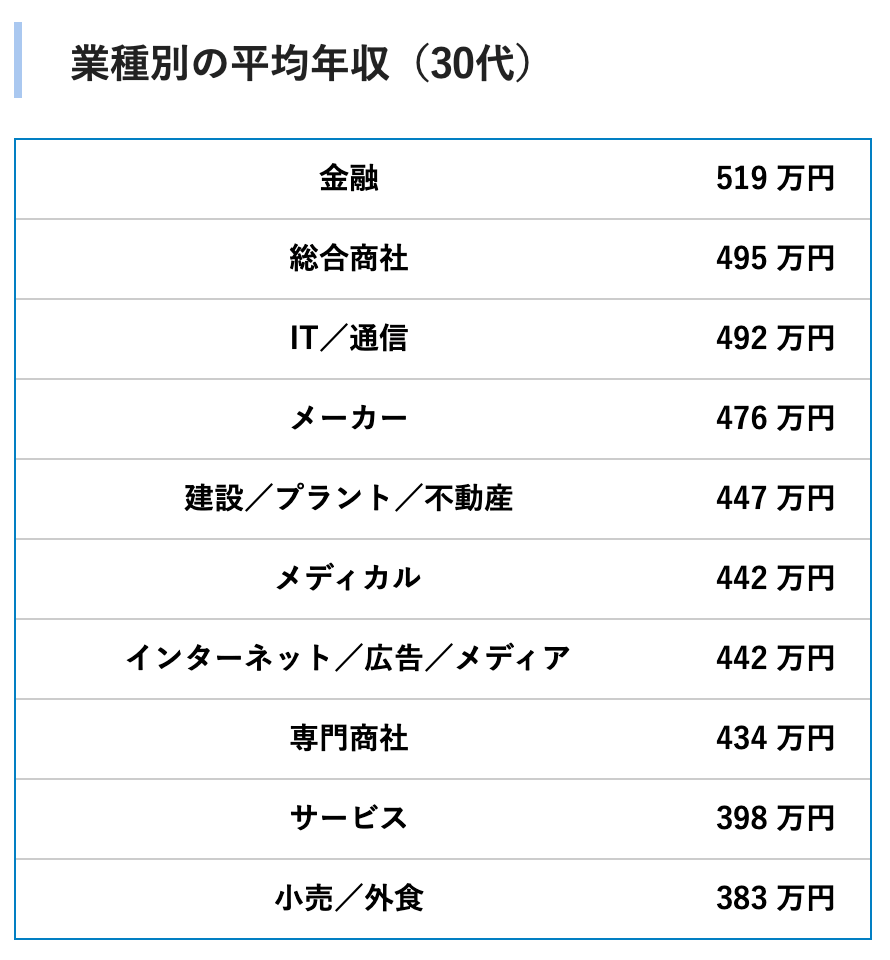

次に業種別平均年収です。

業種別平均年収から言えることは、次の3点です。

・サービス・小売/外食系だけ極端に低くなっている

・これは売っているものがコモディティ商品=日用品が多いため、単価が安く粗利が薄いから

・メーカーというと自動車や電気メーカーを想像しがちだが、上位にいるのはタバコやトイレタリーメーカー。

家電や電子部品メーカーも平均年収は高めになっている

業界・会社・職種選びは慎重に

年収の高い業界・会社・職種を選んだとしても、その会社が成長を続けてくれなければ意味がありません。

成長性・将来性のある会社選びについては別の記事で詳しく解説していますので参考にしていただければと思いますが、ポイントとしては、次の2つです。

・IT・ネット業界や医療・介護業界など、社会のニーズが増えている業界、人口減・高齢化など避けられないトレンドが発生していてそれを支える業界を選ぶ

・それらの業界で不足している仕事、これからニーズが増える仕事を選ぶ

基本給を守れ!

別記事でも解説していますが、年収交渉でまず上げるべきは「基本給」です。

年収には基本給、各種手当、そして賞与(ボーナス)が含まれています。

賞与はあなたのパフォーマンスだけではなく、会社の成績にも大きく左右されます。

万が一業績不振などでボーナスが貰えなかったら?

あなたの成績だけ良くても満額の賞与は出ないことも多いのです。

くまた特に家族のいる方にとっては、どうなるかわからない将来の成績によって年収が大きくぶれる以上、基本給を基準に生活設計することが大前提であることをお忘れなく!

余裕のある生活をするためにいくら必要なのか?

ここまでのデータで、あなたの年収が平均より高いのか低いのか、その差はどこにあるのかが大体掴めたかと思います。

年収は上を見ればキリがありませんから、あなたにとって「余裕のある生活」とは何かを最初に考えておく必要があります。

例えば、

・東京都23区内で通勤は片道30分以内、駅から徒歩10分以内の立地のいいマンションに住みたい

・趣味にはお金をかけたい

・海外旅行と国内旅行を最低年に1回づつ

・健康のためにも食べ物は有機栽培・無農薬のもの

・万が一自分が若くして死んだ時のために、生命保険はたっぷりかけておく

というような生活をしたければ、年収は1,000万あっても足りませんし、将来的にお子さんの学費などを含めればもっと必要です。

まずは、

・今の生活の何が不満か

・どうしたいのか、いくらかかるのか

・それは本当に幸せになるために必要なのか

を考えて、その生活に必要な収入を計算してみましょう。

あまり細かいことまで出しすぎても面倒なだけで不必要に金額が上がりますから、ざっくりとした家賃・食費・光熱費・通信費などの生活費、趣味や娯楽、冠婚葬祭費などの突発的な事態に備える予備費、毎月の貯金などを含めておけばいいと思います。

くまたこれを把握しておくだけで、自分にとっていくら必要でこれからどれくらい収入を増やしていかないといけないのかがわかるようになりますよ。

額面年収と手取り年収は大きく違う!

必要な年収を計算するときの注意は、それは「手取りの年収」ということです。

当たり前ですが、会社の給与は額面で支払われて各種税金や社会保障費、健康保険費が天引きされて手取り金額はガクッと下がります。(毎月の給与明細を見てがっかりする人も多いのでは?)

つまり、転職などで交渉する年収はあなたが必要と為る年収の2〜3割増しですから、例えば手取り年収500万円必要であれば、額面は700万円くらいになりますね。

さて、30代で額面年収700万の仕事はどこにあるでしょうか?

付加価値・希少価値がなければ年収は上がらない

欲しい手取り年収、必要な額面年収がわかったら、次は現在の年収との差額とそれを埋める方法です。

現在の年収と欲しい額面年収の差が30%以上ある場合は、社内のポジションが一つ上がったくらいでは全く足りないでしょうし、転職を選んでも1回でそこまで上がることはあまりありません。

この段階で確認すべきは次の2つです。

・今の会社で期待できる年収アップのタイミングとアップする金額

・転職した場合に期待できる額面年収額

お金の不安はこれだけある

日常生活でていくお金といえば、食費、交通費、交際費あたりでしょうか。

給料日には住宅ローンや自動車ローン、光熱費に子どもの教育費などなど、口座に給与が振り込まれた瞬間に口座残高がみるみる減っていくのは、毎月のイベントとはいえ寂しいものがあります。

月々いくらくらいの支出があるかを把握している人は多いと思いますが、年間、5年、10年という長期の支出をライフプランとしてみている人は少数派ではないでしょうか。

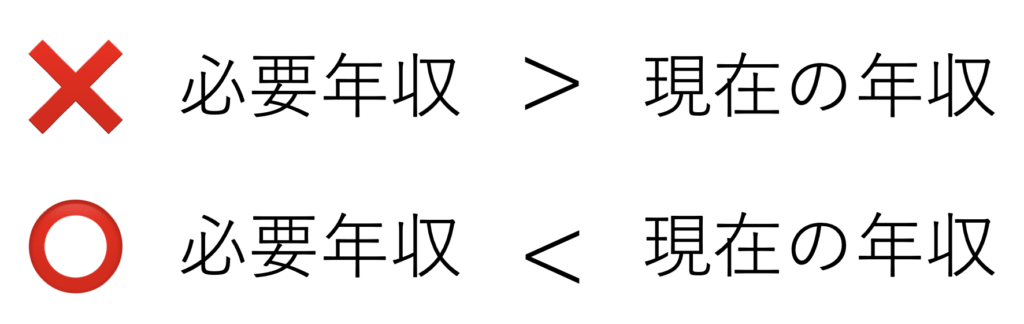

必要年収と現在の年収を比較から不安の原因を探る

ファイナンシャルプランナーや転職サイトでよく紹介されているのが「必要年収」や「理想年収」です。

ここでは「必要年収」を例にして考えます。

「必要年収」は、日常的な生活費に加えて冠婚葬祭のイベントや住宅ローン、教育費などの大きな支出からざっくりとした年収額を計算します。

転職サイトのdodaは「必要年収」を「家計全体の預貯蓄残高がマイナスにならないように確保すべき年収」と定義しています。

簡単な計算式もありますので、一度計算して、現在のあなたの年収と比較してみてください。

くまた今の年収が必要年収よりも高ければ問題ありませんが、低い場合は生活レベルを維持することができないということになります。

可処分所得が十分に期待できない訳ですから、貯蓄に回すべきお金も余らないですし、自己投資に回すお金もないことになります。

こうなると、その日ただ食べるためだけに働く生活になりやすく、中長期の人生の目標も立てることが難しくなってしまいます。

まずはあなた自身の状況を事実で確認してから、とるべき対策を考える必要があります。

金の切れ目は夫婦の縁も切る?

毎月月末の家計簿が赤字だったり、貯蓄の余裕もないと夫婦仲にも深刻な影響が出てきます。

幸せはお金で買うものではありませんが、お金を使えると幸せを作ることが少しラクで楽しくなることも事実です。

それを裏付ける調査が、リンクモンスター株式会社が毎年公表している「離婚したくなる亭主の仕事」というアンケート調査です。

「夫の仕事に関する不満」を調査したものですが、仕事の内容と離婚条件を組み合わせている点がとてもユニークです。

この調査からわかることは、給与の低さがダントツの1位になっていますが、その解決手段として「転職」を選んでいることころに家庭と家計を守る主婦の危機感が高いことを教えてくれます。

また、残業や土日が休みでないことを不満としてあげている主婦も多く、家族と過ごす時間=ワークライフバランスをとることのできる会社を望む気持ちがはっきりと現れています。

くまた毎日の生活に追われて明日を心配しながら何年も生活できるほど、人の心は強くなれないんですよね。。。

家族と仕事のバランスに悩んんでいる方は次の記事もぜひ参考にしてください。

>>家族との時間を増やす3つの方法とワークライフバランスのとり方

年金制度改革と70歳定年が引き起こすリスク

現在厚生労働省の年金部会で議論されている年金制度改革のポイントは次の3つです。

・パートやアルバイトなど短時間労働者の厚生年金適用拡大

・年金受給開始年齢繰り下げ拡大

・在職老齢年金制度の縮小・廃止

それぞれのポイントで賛成と反対意見がありますので、確定するまでには時間がかると思いますが、現時点で支給金額が増えることは考えにくいですし、政府が70歳定年を声高に主張している以上、受給開始もどんどん遅くなるでしょう。

僕たちは働き続けなければいけませんが、65歳の定年をすぎて働いてどれくらいの収入が得られるのでしょうか。

現時点で給与の低さに困っているのであれば、年を取れば取るほど悪化することは目に見えています。

くまた今給与水準をあげて可処分所得を貯蓄にまわし、投資などの資産運用でお金に働いてもらう仕組みを自分で作らないと、文字通り死ぬまで日銭を求めて働くことになってしまいます。

教育費の負担は増えていく?

少子高齢化で教育市場も縮小していますが、文部科学省の報道発表によると、私立高校の実質無償化などの政策によって親の負担軽減を目指していますが、私立高校の場合学費以外の入学金、学校納付金、施設整備費、修学旅行など高額な費用の負担が必要です。

オリックス生命保険の試算では、公立・私立、文系・理系で差はありますが中央値は子供一人当たり1,000万は見ておかないといけません。

こうした公費負担での政策は、結局税金として市民に返ってくると考えておくべきでしょう。

くまた年金同様、政策変更によって無償の範囲や金額もかわるでしょうから、最悪のケースを踏まえて余裕のある教育資金の準備をしておかないと、子供の給食費や修学旅行費用がだせないということも十分にあり得ると思います。

親の介護は介護費用だけがリスクではない

費用以上にリスクが大きい問題が親の介護です。

介護離職という言葉をよく聞きますが、そのインパクトは計り知れません。

単純に収入が途絶えるだけではなく、精神的にも追い込まれやすくなりますし、介護によって肉体的な負担も激増します。

私の周りにも何人かいらっしゃいますが、仕事と介護の両立は本当に大変です。

IT系職種が典型ですが、在宅勤務が可能であれば仕事も辞めることなく、時間的な拘束も少なくなりますが、店舗・工場勤務・オフィスでの勤務が必要な場合は、肉体的な負担が非常に高くなってしまいます。

精神的・肉体的な負担増であなた自身が働けなくなったら全ての人生計画は成り立たなくなります。

くまた30代・40代の早い段階で将来の課題に備える=収入を増やし、貯蓄でいざという時にそなえることがとても大切ですね。

副業は収入源を増やす方法ですが、時間その他の制約で副業を選べない場合は本業からの収入を増やすしかありません。

とはいえ、すぐに年収が上がるわけではありませんから、興味があれば転職を検討することも選択肢の一つです。

>>未経験におすすめのIT系職種と転職に有利な資格はコレとコレ!

自分の値段を知る

転職した場合に期待できる額面年収額は、実際に転職してみないと正確な数字は分かりません。

でも転職エージェントに登録してキャリアカウンセリングを受けておくと期待できるおおよその金額を知ることはできます。

今転職できるか、そのとき年収はいくらになるのか、希望年収をもらうために必要なスキルや経験は何かを定期的に確認しておけば、転職を検討し始めたときの参考にもなりますし、足りないものがはっきりすれば何を目標に今日何をすべきかがわかります。

自己評価と市場評価の違いが知りたければ、転職エージェントの無料カウンセリングがおすすめです。

市場価値を上げる方法を考える

年収を上げるために必要なもの(スキルや経験)がわかったら、あとはいつまでにどうやってスキルと経験を身につけていくかを考えるだけです。

今の仕事で身につけられるものもあれば、管理職にならないとできない経験、転職しないと身につかないスキルなど色々あると思います。

ただし、ここまでわかればあとは行動するかしないかだけの問題です。

くまた市場のニーズが何か、それを求めている業界や会社はどこか、自分に足りないスキルや経験は何かを知りたければ、転職エージェントの無料カウンセリングで教えてもらう方が手っ取り早いです。

ネットで探しても絶対に出てこない質の高い情報が無料&その場で手に入りますし、一般に公開されていない求人案件の紹介も受けられるなど、次のようなメリットがあります。

メリット1:非公開求人やライバルの動き、失敗した人の経験が手に入る

メリット2:業界・企業の詳細なデータ、特徴、求人に関する内部情報が手に入る

メリット3:複数の情報源を持つことで転職失敗のリスクを下げる

メリット4:転職エージェントや転職サイトを使うと情報集めの時間が節約できる

メリット5:プロによるキャリアプランの相談が無料で受けられる

メリット6:履歴書・職務経歴書の書き方や面接対策のアドバイス

メリット7:給与や賞与の交渉代理、アドバイスを頼める

知らないとチャレンジすることのできないことがたくさんありますから、積極的に転職サービスを活用してチャンスを広げませんか。

転職エージェントを利用するメリットについてはこちらの記事で詳しくまとめていますので、興味があれば参考にしてください。

収入を複数もって可処分所得を増やす

タイミングが早かろうが遅かろうが、今気づいたのであればいま対策をとっていくことが重要です。

できることから始めることで、損害・損失・リスクは低くすることができます。

ダブルインカムからクアトロインカムを目指す

現在の給与が低い場合は、まず本職の給与を少しでもあげることに集中すべきだと思います。

その次に副業やアルバイトを始めると収入の安定度が増します。

本業の収入が少ないままに副業・アルバイトを始めてしまうと、時間を売って収入を得るしかなく、市場価値を高めるための自己投資が難しくなってしまいます。

年齢を重ねるほどに転職はむずかしくなります。

くまた早め早めにキャリアとスキルアップの計画を立てて自分への投資をはじめないと、いざ転職というときに年収激減なんてことになりかねません。

配偶者がいるのであれば、二人で本業・副業を持つことで収入源が4つに増えます(クアトロインカム)。

子供の面倒なども二人で分担する必要はありますが、副業の内容次第で十分可能です。

ある程度の資産を作り、本業での収入不足を補えるようになるまでは頑張りたいところです。

転職して基本給を増やす

既に解説した通り、まずは本業の基本給を上げていく戦略的な転職計画=キャリアプランが重要です。

年功序列・終身雇用が崩壊した今、毎年のベースアップはないものと考えるべきで、収入を増やす手段として昇進もしくは転職のみが選択肢です。

そのためには、現実的なキャリアプランを作り、必要なスキルを身につける投資計画が重要になります。

大事なことなので繰り返しますが、独りよがりの実現性のない計画にならないように、転職エージェントの転職相談などを活用して、かならず第三者のチェックをうけるようにしてください。

収入を上げるものは身につけたスキルの価値と成果を出すことのできる実力です。

まずは本業で成果を確実に積み上げてスキルを身につけた上で、一つ上の年収レベルの仕事へ転職できるようしっかりと計画しましょう。

まとめ

ここまでの内容をまとめます。

・現在の年収が高いのか低いのかは、市場価値で決まる

・平均よりも低く、市場価格よりも低いのであればすぐにキャリアを見直すべき

・自分と家族にとって余裕のある生活とは何か、それを実現するにはいくら必要かを試算する

・将来的に人生イベントを踏まえて戦略的な転職計画=キャリアプランを考えておくべき

・そのためにも年代ごとの平均年収と自分が欲しい=必要な年収を試算しておこう

・そして、それを実現するにはどんな業界のどんな会社で何をやればいいのか、そのためにどんなスキル・経験が必要かを確認する。

・やるべきことがわかったら、あとは行動あるのみ!

ほとんどの人が変化やチャレンジが怖くて、めんどくさくて、行動すれば手に入るチャンスを見逃しています。

最後まで読んでいただいた方にははっきりとわかっていただけたと思いますが、「給料が上がらない、低いままなのはなぜだ?!」と文句を言えば勝手に収入が増えるわけではありません。

必要な収入と欲しい収入の差がわかり、年収を上げるために必要な経験やスキルがわかったなら、即行動あるのみです!

今この瞬間も気になるアイツは着々とキャリアと年収を上げていますよ!?

コメント